smart-info

smart-info

スポンサーリンク

「車を持たないと不便かも…」

「でも維持費が高すぎる!」

そんなあなたのモヤモヤにお答えします。

- 車を手放したら、本当にお金って貯まるの?

- 車に乗らない人生でも、家族や自分はちゃんと幸せになれる?

- 田舎住まいや子育て中で、車を手放すのが難しい気がする…

「本当に車を手放しても大丈夫かな…」と悩み続けていると、乗らない車に無駄な維持費を払い続けることになり、気がつけば家計がパンク寸前…なんてことになりかねません。

かといって、ノリで手放して「やっぱり必要だった!」と後悔して、家族から不満が出るのも絶対に避けたいですよね。

そこでこの記事では、車を持たないのは本当に「賢い」のか、実際に年間いくら節約できるのかをリアルな数字でわかりやすく解説します。

さらに、車に500万円かけられる年収の目安や、絶対に車を手放してはいけない田舎でのケース、そして「車に乗らない人生って本当に幸せなの?」というちょっと深いテーマまで、ホンネで深掘りしてみました。

最後まで読めば、あなたやご家庭にとって「車を手放すか、持ち続けるか」の最適な答えがきっと見つかるはず。ファイナンシャルプランナーの資格を持つ私が、無理のない家計見直しと、心にゆとりを持てる豊かな暮らしのヒントをたっぷり詰め込んでいますよ!

この記事のポイント

- 車を持たないことで、実際どれくらい家計がラクになるのかわかる

- あえて「車を持たない選択」をしている人たちの本音が知れる

- 都会・田舎・子育て世帯など、状況別のベストな判断基準がわかる

- 車に縛られない賢い生き方と、浮いたお金で作る心の豊かさを学べる

車を手放すのって少し勇気がいりますよね。でも、あなたの環境に合った「車を持たない」という賢い選択ができれば、経済的にも精神的にも、めちゃくちゃ自由で満足度の高い暮らしが待っていますよ!FPの視点から具体的なアドバイスを致します。

車を持たない事は賢い選択なのか?

結論から言うと、「車を持たないのは賢い選択か?」という疑問に対しては、住んでいる場所とライフスタイルによっては「超・賢い選択」になります。

最近、都市部を中心に「あえて車を持たない」というライフスタイルを選ぶ人がどんどん増えていますよね。理由はすごくシンプルで、今の時代、車を持つことのコストと手間があまりにも大きすぎるからです。

ちょっと計算してみましょう。

車は買う時だけでなく、以下のような維持費がかかります。

- 自動車保険

- 毎回のガソリン代

- 毎月の駐車場代

- タイヤ交換などの整備費用

- 自動車税や車検代など

これらを年間で合算すると、安く見積もっても数十万円、多ければ100万円以上のお金がポンと飛んでいくケースも珍しくありません。

もしこれだけの金額が手元に残ったらどうでしょう?

その分を公共交通機関やカーシェアリング、タクシー、あるいは電動アシスト自転車などに回したとしても、めちゃくちゃお釣りがきますよね。

だからこそ、代替手段がある環境なら手放すのが合理的なんです。

さらに、エコの観点から見ても理にかなっています。車に乗らないことでCO2排出量を減らせますし、世の中全体が「脱車社会」へ向かっている今のトレンドに乗るのは、スマートな判断と言えます。

ただし、電車が全然来ない地方や、お年寄りの送迎で毎日車が必須…という場合は話が別です。

全員にとっての正解はありませんが、環境さえ許すなら「車を持たない」というのは、あなたの家計と心を身軽にしてくれる最高に賢い選択肢になるんです。

車を持たない人の理由とは

では、あえて車を持たない人たちは、一体どんな理由でその選択をしているのでしょうか。

ただの「ケチ」や「車離れ」という一言では片付けられない、納得の理由がたくさんあります。

まず圧倒的に多いのが、やはり経済的な理由です。

先ほども触れた通り、車の維持費は家計にとっての「ラスボス」とも言える存在です。

とくに都市部に住んでいると駐車場代だけで月に2〜3万円飛ぶことも当たり前。「たまの週末しか乗らないのに、毎月数万円払い続けるのはもったいなさすぎる!」と気づき、必要な時だけカーシェアやレンタカーを使うスタイルに切り替える人が急増しているんです。

次に、利便性とストレスの問題があげられます。

都会だと、車で出かけても「駐車場が見つからない」「渋滞に巻き込まれてイライラする」「駐車料金が高すぎる」といったストレスが常につきまといます。

それなら、電車や地下鉄に乗ってスマホを見ながら移動した方が、時間も読めるし圧倒的にラクチンですよね。

また、ライフスタイルの変化も大きな要因です。

リモートワークが普及して毎日の通勤がなくなり、「気づけば1ヶ月以上も車のエンジンをかけていない…」という人も珍しくありません。日常的に乗らないのであれば、無理して所有する意味は薄れてしまいます。

さらに「洗車しなきゃ」「車検の手配しなきゃ」という、車特有の面倒なタスクから解放されたい!という精神的な身軽さを求めて、車を手放す人も多いんですよ。

お金は貯まる?年間いくら節約できる?

「じゃあ、車を手放したら実際にどれくらいお金が浮くの?」ここ、一番気になるところですよね。結論から言うと、びっくりするくらい貯まります。

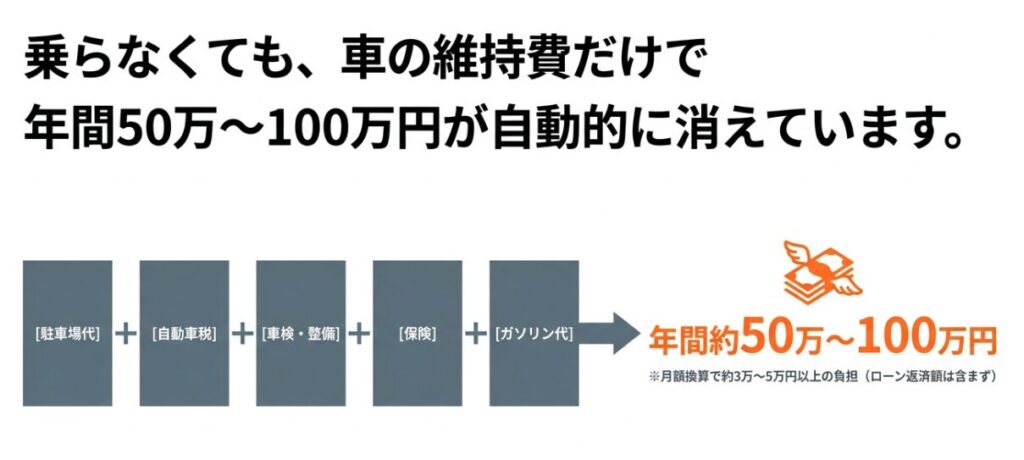

車の維持費は地域や車種によっても変わりますが、一般的にはどんなに安く見積もっても年間50万〜100万円程度はかかっています。

自動車税、任意保険、日々のガソリン代、2年に1度の車検代、オイルやタイヤの交換費用、そして都市部なら高額な駐車場代。

これらを月割りにすると、乗らなくても毎月3万〜5万円以上は自動的に消えていく計算です。もしこれに車のローンが残っていたら、さらに負担は跳ね上がります。

一方で、車を手放して、必要な時だけ電車、タクシー、カーシェアリングを利用したとしましょう。

週末に数回カーシェアを借りる程度なら、年間でも数万円からせいぜい十数万円に収まることがほとんどです。

つまり、車を持たないだけで、年間30万円から80万円程度まるまる節約できる可能性が高いんです。

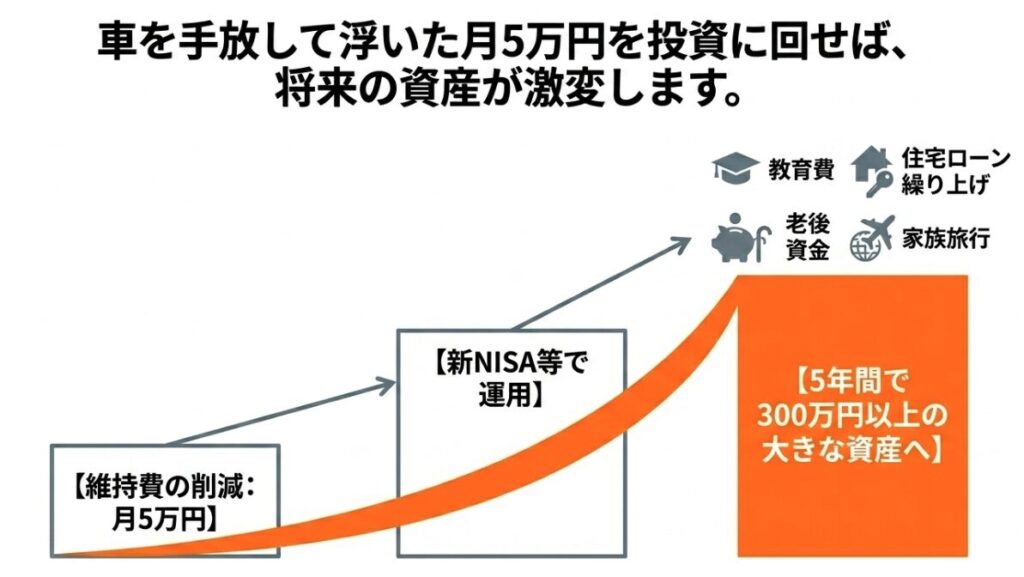

仮に月々5万円浮いたとして、年間で60万円。これを5年間貯め続ければ、なんと300万円です!

これだけあれば、住宅ローンの繰り上げ返済に回したり、子どもの大学費用にしたり、家族でちょっと豪華な海外旅行に行けたりしますよね。

老後の資金として新NISAなどで運用に回せば、将来への不安もグッと減ります。

ただし、何度も言うように、田舎など「車がないと生活が成り立たない地域」では、タクシー代がかさみすぎて逆に高くつくこともあります。

ご自身の今の生活スタイルを振り返ってみて、「本当にこれだけの維持費を払う価値がある乗り方をしているか?」を一度計算してみることを強くおすすめします。

参考資料:国土交通省HP

車に500万円かけられる年収はいくら?

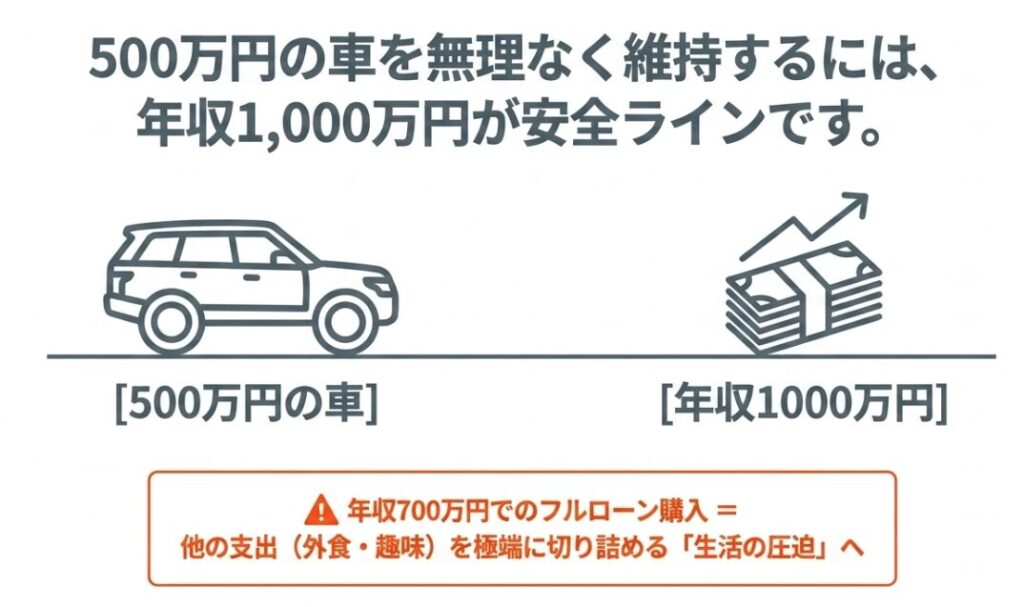

「新車で500万円のSUVやミニバンが欲しい!」…一度は憧れますよね。

でも、単純に「ローンさえ組めれば買える!」と飛びつくのはちょっと待ってください。生活費や将来の貯金まで考えると、無理なく買える年収水準を冷静に判断する必要があります。

一般的に、車の購入費用は「年収の半分以下」に抑えるのが安全ラインとされています。

このルールに当てはめると、500万円の車を安心して買うには、最低でも年収1,000万円程度は欲しいところかなと思います。

「えっ、そんなに必要なの?」と思うかもしれませんが、ローンを組めばもちろんもっと低い年収でも審査は通ります。

しかし、問題は買った後の「返済と維持費のダブルパンチ」です。

例えば、年収700万円のご家庭がフルローンで500万円の車を買ったとします。

月々の返済額はザッと計算しても7〜10万円近くになることも。

そこに先ほどの保険代、ガソリン代、駐車場代が乗っかってきます。

住宅ローンや子どもの教育費もある中で、車だけで毎月10万円以上のお金が飛んでいく生活…想像しただけで少し息苦しくなりませんか?

言ってしまえば、年収700万〜800万円未満のご家庭で500万円の車を選ぶと、外食を減らしたり趣味を我慢したりと、他の支出をかなり切り詰める覚悟が必要です。

もしそこまでの余裕がないなら、見栄を張らずに中古車を選んだり、思い切って車を持たない選択をする方が、トータルでの「人生の満足度」は高くなるはずです。

車を持たない方がいい家庭の特徴

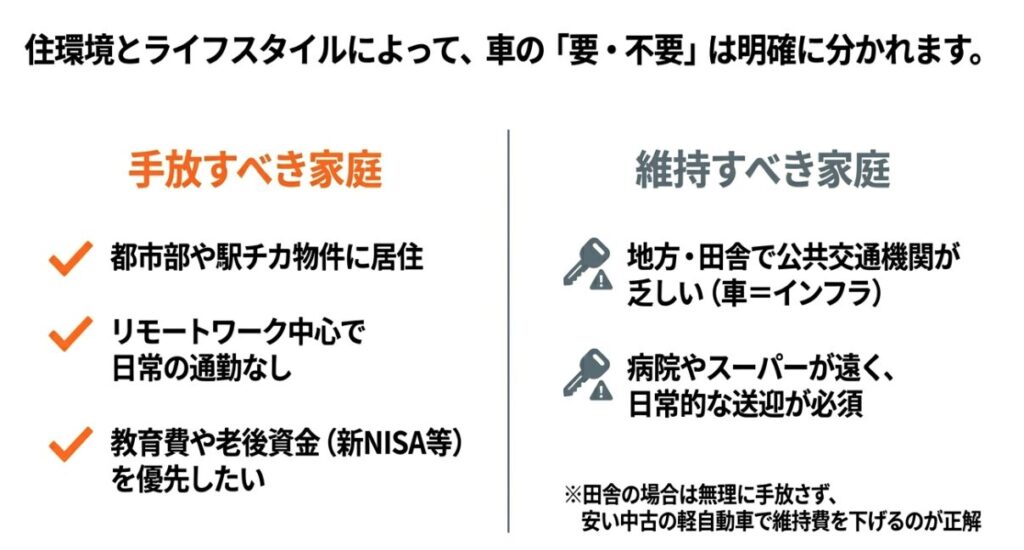

ここまで読んでみて、「うちも手放した方がいいのかな?」と迷っている方に向けて、ズバリ「車を持たない方がいい家庭の特徴」をいくつかご紹介します。

これに当てはまるなら、所有するデメリットの方が大きいかもしれません。

まず1つ目は、都市部や駅チカ物件に住んでいて、公共交通機関が充実している家庭です。

スーパーや病院、コンビニが徒歩や自転車で行ける距離にあり、どこへ行くにも電車やバスで事足りる環境なら、車の出番はほとんどありませんよね。

駐車場代が月1.5万円以上かかるようなエリアにお住まいなら、手放した瞬間に家計が激変します。

2つ目は、教育費や老後資金をしっかり貯めたい、生活費を優先したい家庭です。

子どもが大きくなってきて塾代や部活の遠征費がかさむ時期や、そろそろ本気で老後資金を作りたいと考えている時期に、年間数十万の維持費は大きな足かせになります。「週末の買い物にしか乗っていない」なら、絶対に見直すべきタイミングです。

3つ目は、リモートワーク中心で、そもそも夫婦ともに運転があまり好きではない家庭です。

通勤の必要がなく、運転自体に楽しさを見出していないなら、無理して車を持つ意味はありません。最近は便利なネットスーパーも普及していますし、必要な時だけスマホでサクッとカーシェアを予約するスタイルの方が、精神的にもずっと身軽ですよ。

車を持たない賢い生き方と心の豊かさ

- 車に乗らない人生は幸せ?

- 田舎で車を持たないのは現実的ではない

- 公共交通機関とシェアリング活用法

- 将来に備える賢い家計管理術

- 車はあまり乗らないとどうなる?

車に乗らない人生は幸せ?

「車がないと惨めな思いをするのでは?」「人生の楽しみが減るのでは?」と心配する方もいるかもしれません。でも、車に乗らない人生が幸せかどうかは、あなたの価値観次第です。

むしろ、手放したことで「想像以上に幸せを感じている」という声、実はすごく多いんです。

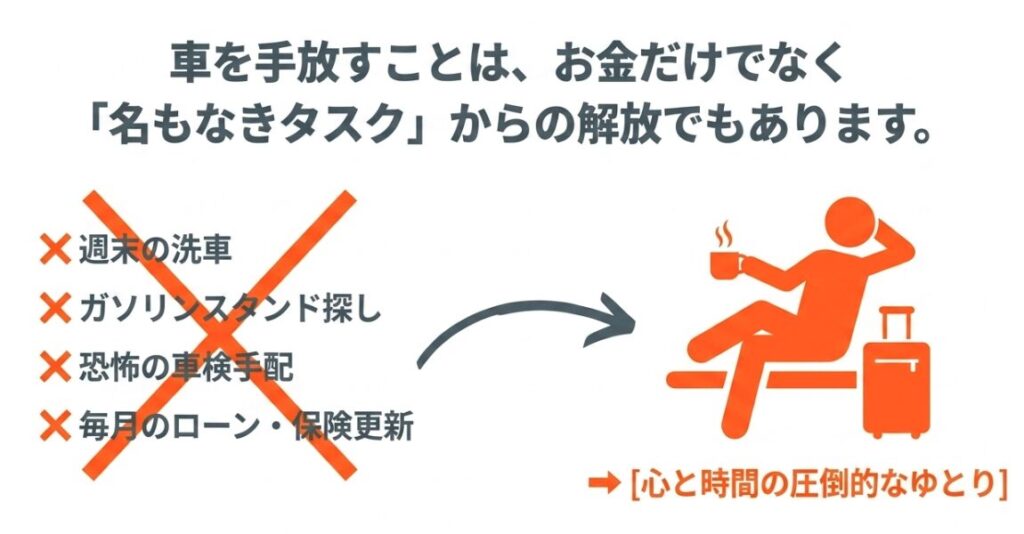

一番大きいのは、やはり経済的な不安や、車の管理という「名もなきタスク」から解放されることです。

毎月のローン返済、保険料の更新、ガソリンスタンドへの給油、洗車、タイヤの空気圧チェック、そして恐怖の車検…。

車を持たないということは、これらすべてのプレッシャーから自由になれるということです。

浮いたお金で美味しいランチを食べに行ったり、家族で旅行に行ったりする方が、トータルの幸福度は上がりそうですよね。

また、行動範囲に柔軟性が生まれるのもポイントです。「今日はIKEAで大きい家具を買うからカーシェアで」「今日は飲みに行くから電車で」と、その日の気分や目的に合わせて一番楽な移動手段をチョイスできます。

車という「所有物」に縛られない身軽さは、現代の新しい豊かさのカタチかもしれませんね。

田舎で車を持たないのは現実的ではない

ここまで「車を手放すメリット」をたくさんお伝えしてきましたが、これだけはハッキリ言っておきます。

田舎にお住まいの場合、車を持たない生活は、正直なところかなりキツいのが現実です。

電車やバスが1〜2時間に1本しか来ない、最寄りのスーパーまで5キロ以上ある、急な熱が出たときの病院まで車で20分かかる…。そんな地域にお住まいの家庭が、「節約のため!」と無理して車を手放すと、生活の自由度が奪われ、かえってストレスで疲弊してしまいます。

最近では、スマホで呼べるデマンド型乗り合いタクシーや、地域限定のカーシェアが導入されている自治体もありますが、まだまだ「いつでもどこでも使える」レベルではありません。

雨の日や雪の日、子どもがぐずっている時などは、やっぱり自分の車がある安心感には代えられませんよね。

言ってしまえば、田舎での車は「ぜいたく品」ではなく「インフラ(生活必需品)」です。

もし田舎にお住まいで維持費に悩んでいるなら、無理に手放すのではなく「安い中古の軽自動車に乗り換えて、維持費をとことん下げる」という戦略の方が、圧倒的に現実的で賢い選択になるはずです。

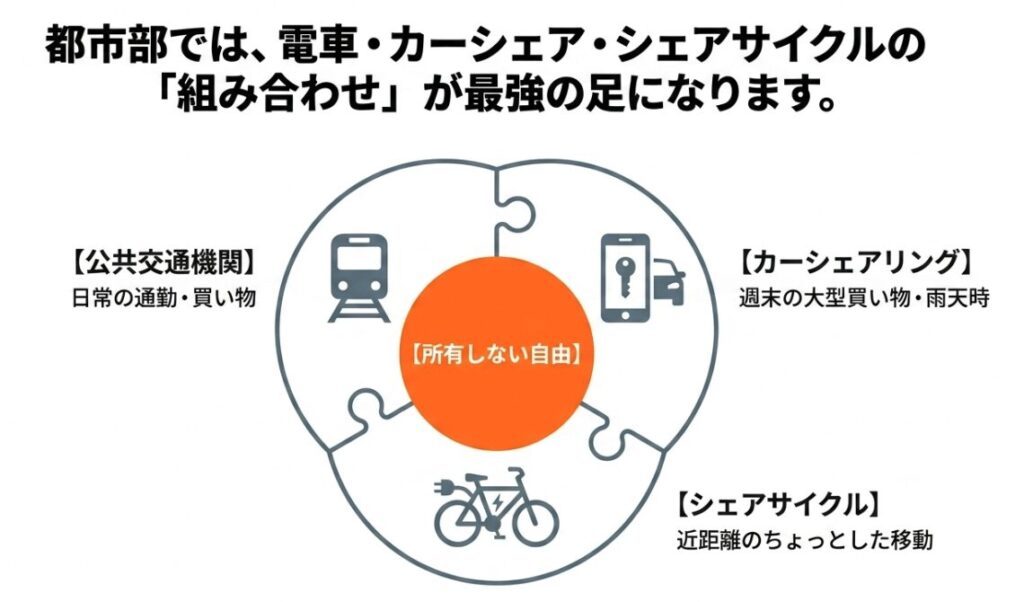

公共交通機関とシェアリング活用法

都市部で車を持たずに快適に生活している人たちは、公共交通機関とシェアリングサービスをパズルのようにうまく組み合わせています。

普段の通勤やショッピングは、時間通りに来て渋滞知らずの電車やバスにお任せ。

定期券やICカードを持っていれば交通費も安く済みますし、移動中にスマホでニュースを見たり本を読んだりできるのは大きなメリットですよね。

「でも、コストコに買い物に行きたい時や、大雨の日はどうするの?」という不安には、シェアリングサービスが最強の味方になります。

タイムズカーなどのカーシェアリングに登録しておけば、スマホひとつで近くの駐車場から24時間いつでもサクッと車を借りられます。

ガソリン代も保険料も利用料金に含まれているので、レンタカーより手軽でお得ですよ。

さらに最近は、LUUP(ループ)などの電動キックボードや、ドコモ・バイクシェアのような電動アシスト自転車のシェアリングも街中にあふれています。

「歩くには少し遠いけど、電車に乗るほどでもない」という距離の移動にピッタリです。

このように、目的や距離に合わせて最適な移動ツールを使い分けること。

これこそが、車を持たずに賢く、そしてカッコよく都会を生き抜くコツと言えそうです。

将来に備える賢い家計管理術

将来の安心と安定を手に入れたいなら、今のうちから家計の「固定費」にメスを入れるのが鉄則です。

その中でも、車の維持費は最も削りやすい、かつ効果が絶大な固定費の代表格です。スマホ代を格安SIMにして月3,000円浮かすのも大事ですが、車を手放せば一撃で月3万〜5万円のキャッシュが生まれます。

これってすごいインパクトですよね。

家計管理を成功させる第一歩は「支出の見える化」です。

マネーフォワードMEやZaimのような無料の家計簿アプリを使えば、クレジットカードや銀行口座と連携して、何にいくら使ったか自動でグラフ化してくれます。

そこから不要な固定費を削り、収入の20%以上を貯蓄や投資に回す仕組みを作ってしまうのがベストです。

車を手放して浮いたお金を、ただ生活費の足しにしてしまうのはもったいない!

ぜひ、新NISAやiDeCoといった非課税メリットのある制度を活用して、将来の教育資金や老後資金に全振りしてみてください。

毎月浮いた数万円をコツコツと投資に回すだけで、10年後、20年後には信じられないくらいの資産額に育っているはずです。これが、現代を生き抜く最も賢いお金の使い方かなと思います。

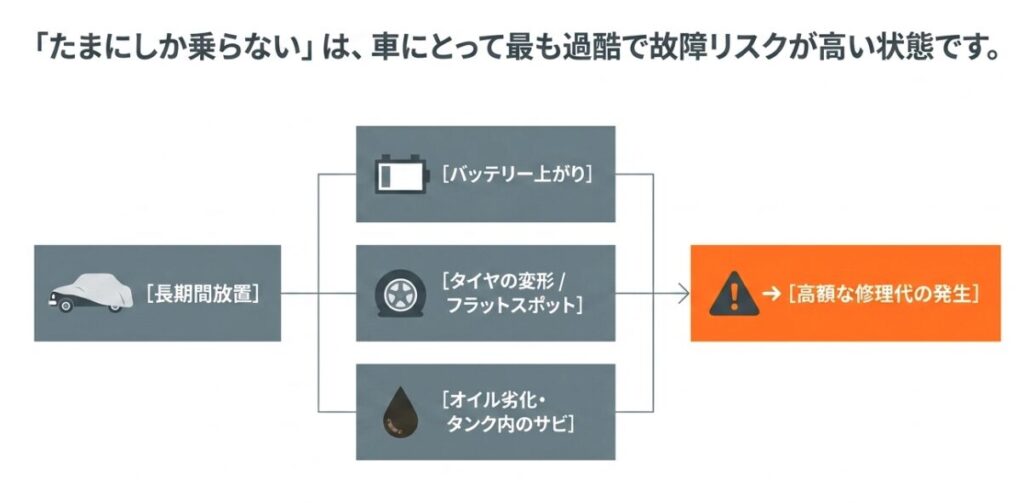

車はあまり乗らないとどうなる?

「めったに乗らないけど、いざという時のために持っておこう」と考える方も多いのですが、実はこれ、車にとって一番過酷な環境なんです。

機械である車は、適度に動かしてあげないとどんどん調子が悪くなります。

まず一番よく起きるのが「バッテリー上がり」です。

車のバッテリーはエンジンをかけて走っている時に充電される仕組みなので、長期間放置していると自然に電気が空っぽになり、いざ乗ろうとした時にウンともスンとも言わなくなります。特に冬場は最悪ですね。

次に厄介なのが、タイヤの変形(フラットスポット)です。

重い車体をずっと同じ面で支え続けるため、タイヤの底面だけが平らに凹んでしまいます。この状態で久しぶりに走ると、車全体がガタガタと振動して乗り心地が最悪になるうえ、バースト(破裂)の危険性も高まります。

さらに見えない部分では、エンジンオイルが古くなってドロドロに劣化したり、ガソリンタンク内に気温差で結露(水分)がたまってサビが発生したりします。

最悪の場合、高額な修理費用がドカンと請求されるハメに…。

「いざという時に乗るため」に置いているのに、いざという時に動かず修理代までかかる。

これほどもったいないことはありません。月に数回しかエンジンをかけないようなら、思い切って手放すのが車にとってもあなたにとっても一番の正解かも知れませんね。

車を持たない賢い生き方とポイント:まとめ

- 維持費は気づかぬうちに年間50万〜100万円消えている

- 都市部や駅チカなら、車を手放すのが一番の節約術

- 週末だけならカーシェアやタクシーの方が圧倒的にお得

- 脱車社会への貢献にもなり、エコでスマートな選択

- 車を持たないだけで年間30万〜80万円の余裕が生まれる

- 浮いたお金を新NISAなどで教育費や老後資金に回そう

- 年収1,000万円未満で500万の車をローンで買うのはキケン

- 将来の生活費を優先したい家庭ほど、見直す価値アリ

- リモートワークで乗る機会が減った人は今すぐ検討を

- 車は乗らずに放置すると故障のリスクが高まるだけ

- 電車、シェアサイクル、カーシェアの組み合わせが最強

- まずは無料の家計簿アプリで今の維持費をあぶり出そう

- お金だけでなく、洗車や車検などの「タスク」からも解放される

- ただし、交通インフラが弱い田舎では無理に手放さないのが吉

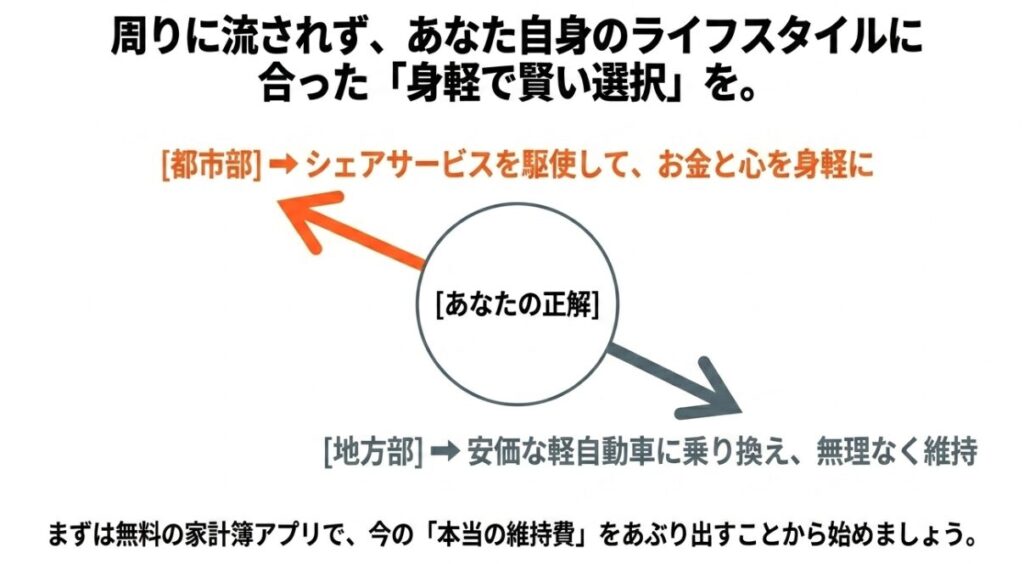

あらためて振り返ると、車を持たないという選択は、都市部や公共交通が充実した地域にお住まいの方にとって、間違いなく最も賢い判断です。

年間で50万〜100万円かかっている維持費をスパッと見直せれば、そのお金で家族との思い出を作ったり、将来の安心のための資産運用に回すことができますよね。

さらに、お金の問題だけでなく「次の車検どうしよう」「ガソリン入れに行かなきゃ」といった煩わしい手間からも完全に解放され、心に大きなゆとりが生まれます。

もちろん、田舎など車が生活の足として欠かせない地域もあります。

だからこそ、「周りが持っているから」ではなく、あなた自身の住環境やリアルなライフスタイルを基準にして、柔軟に判断することが大切です。

カーシェアや便利なシェアリングサービスを上手に取り入れて、お金にも心にも余裕のあるスマートな毎日を手に入れてみてくださいね。

この記事が、あなたの背中を少しでも押すヒントになれば嬉しいです!

関連記事