smart-info

smart-info

毎月の定額支払いでプレミアムタイヤを利用できる「Mobox(モボックス)」は、初期費用を抑えられる非常に便利なサービスです。

でも、ふとした瞬間に「もし銀行口座の残高不足などでクレジットカードの引き落としができなかったらどうなるんだろう?」と不安がよぎることはありませんか?

実は、モボックスの滞納リスクは、NetflixやSpotifyのような一般的なサブスクリプションサービスとは次元が違います。

単にサービスが一時停止するだけでは済まず、契約構造上、思わぬ高額な一括請求に直結してしまうリスクを孕んでいるんです。

「督促のメールが来て焦っている」という方や、「これから契約を考えているけれど、万が一の時の仕組みが心配」という方も多いはず。

ここでは、滞納してしまった場合に契約がどのようなプロセスを辿るのか、また「審査なし」と言われるサービスの裏にある信用情報への本当の影響など、検索してもなかなか出てこない深層部分を、専門的な視点からわかりやすく解説していきます。

知らなかったでは済まされない金融トラブルを未然に防ぐために、ぜひ最後まで目を通してください。

モボックスの利用を検討している方はこちらの公式サイトをチェックしてください

この記事を読むことで理解できること

- 引き落とし失敗から強制解約に至るまでの具体的な期間とデッドライン

- 契約解除時に発生する「残金一括請求」の恐ろしい仕組みと計算式

- 審査なしと言われるモボックスが間接的に信用情報(ブラックリスト)に与える影響

- 決済エラーの通知が届いた際に取るべき、被害を最小限にする正しい対処法

モボックスの滞納で起こる強制解約

まずは、モボックスの支払いが遅れてしまった場合に、具体的にどのようなフローで契約解除へと進んでいくのか、そのメカニズムを見ていきましょう。

実はここが一番の落とし穴で、一般的なサブスク感覚で「少しくらい遅れても、後でまとめて払えば大丈夫だろう」なんて思っていると、取り返しのつかないことになりかねません。

ここでは滞納の発生原因から、強制解約に至るまでの厳格な「2ヶ月ルール」について、順を追って詳しく解説します。

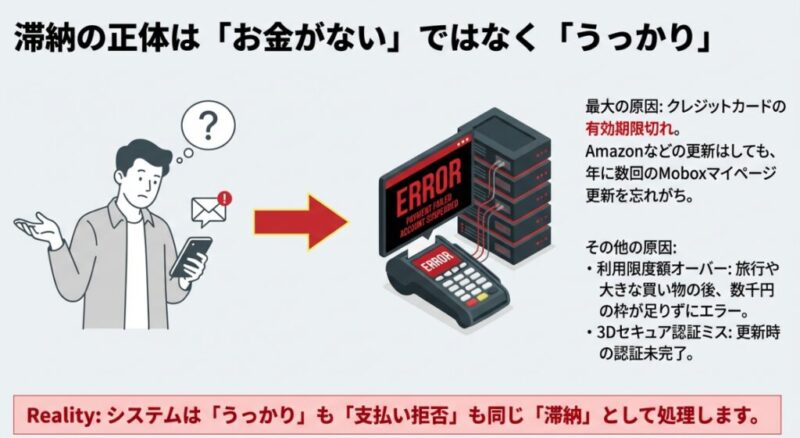

クレカ引き落とし失敗の主な原因

モボックスで滞納が発生してしまうケースのほとんどは、実は「お金がなくて払えない」という意図的なものではなく、ユーザー自身も気づかない「うっかり」によるシステム的な決済エラーなんです。

モボックスは決済手段をクレジットカードのみに限定しているため、カード側の事情に大きく左右されてしまいます。

最も頻繁に起こるのが、クレジットカードの有効期限切れです。

「新しいカードが届いたから大丈夫」と思っていても、Amazonや楽天の登録情報は更新したのに、年に数回しか意識しないモボックスのマイページ更新を忘れてしまう…というパターンが非常に多いんですよ。

カード番号自体が変わっていなくても、有効期限やセキュリティコードが変われば、決済システム上は「別物」として扱われ、引き落としは確実に弾かれます。

次に注意が必要なのが、利用限度額オーバー(与信不足)です。

旅行シーズンや引っ越しなどで大きな買い物をした後、カードの利用枠(与信枠)がパンパンになっていませんか?

モボックスの月額料金は数千円程度ですが、枠が数百円でも不足していれば、カード会社は容赦なく承認(オーソリ)を拒否します。

特に、ボーナス払いやリボ払いの残高が積み上がっていると、知らぬ間に利用可能額が圧迫されていることがあります。

さらに最近では、セキュリティ強化のための「3Dセキュア2.0(本人認証)」が壁になることもあります。

カード情報を更新しようとした際に認証に失敗し、登録完了画面まで進めていなかったというケースも散見されます。

「登録したつもり」になっているのが一番危険なので、ご自身のカード状況、もう一度確認してみることを強くおすすめします。

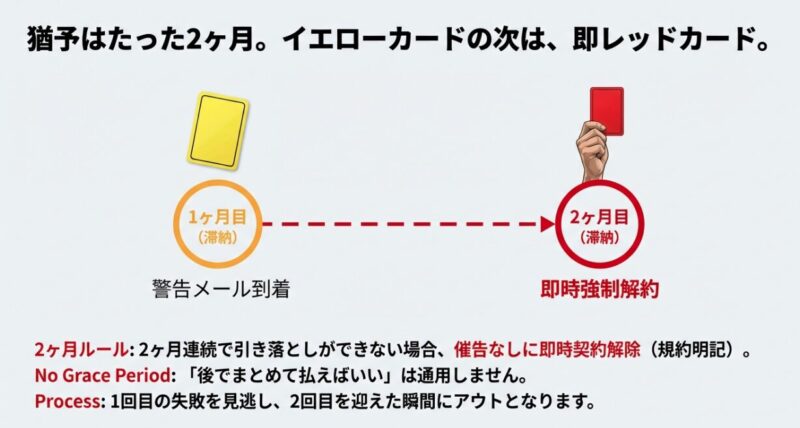

2ヶ月の支払い遅延で契約解除

ここが今回の記事で最も伝えたい、絶対に覚えておいてほしい重要ポイントです。

モボックスの契約には、非常にシビアな「2ヶ月ルール」が存在します。

一般的な賃貸住宅の家賃滞納などでは、大家さんとの信頼関係破壊の法理として3ヶ月程度の猶予が見られることもありますが、金融商品に近いモボックスでは、そのタイムラインはずっと短く設定されています。

モボックスの利用規約には、月額料金の支払いが「2ヶ月連続」で遅延した場合、会社側は催告なしに直ちに契約を解除できる旨が明記されています。

これ、どういうことか分かりますか?

つまり、1回目の引き落とし失敗(1ヶ月目の滞納)で「あれ?おかしいな」と思っているうちに、対処しないまま翌月の請求日を迎えてしまい、そこでも決済ができなかった瞬間、その時点で強制解約の条件が成立してしまうということです。

「来月まとめて2ヶ月分払えばいいや」という甘い考えは通用しません。

1回目の失敗は「イエローカード」、2回目の失敗は即「レッドカード」となり、退場処分になります。

ブリヂストン側としても、タイヤという高価な商品をすでに渡してしまっている以上、回収リスクを最小限にするために厳格な運用を行わざるを得ないのです。

システム的に自動判定される可能性も高いため、猶予期間は皆さんが思っている以上に短いと考えてください。

督促を無視した場合の法的リスク

最初の決済失敗が発生すると、まずは登録メールアドレス宛に「決済ができませんでした」「カード情報を更新してください」という旨の連絡が入ります。

これを単なるシステムからの自動送信メールだと思ってスルーしたり、迷惑メールフォルダに入ったまま気づかずに放置していると、事態は徐々に深刻化していきます。

督促を無視し続けて2ヶ月が経過し、前述の強制解約通知が届くと、それはもう「サービスの一時利用停止」というレベルの話ではありません。

明確な「契約違反(債務不履行)」という扱いになります。

こうなると、サービス提供者であるブリヂストンBMS側は、法的な回収手段を行使する権利を持つことになります。

具体的には、弁護士や債権回収会社(サービサー)を通じて、未払い分だけでなく、後述する将来発生するはずだった全期間分の費用を含めた一括請求が行われる可能性があります。

再三の連絡を無視し続けると、「支払う意思がない」とみなされ、最悪の場合、内容証明郵便が届いたり、少額訴訟や支払督促などの法的手続きに移行したりするリスクもゼロではありません。

「たかがタイヤのサブスクでしょ?」と軽く見ていると、ある日突然、法的拘束力のある書面が届いて青ざめる…なんてことになりかねないので、初期段階の連絡には即座に対応する必要があります。

参考情報

定期購入契約やサブスクリプションに関するトラブルは年々増加しており、消費者庁も注意喚起を行っています。契約内容をよく理解せず放置することは、法的に不利になる要因の一つです。

(出典:消費者庁『サブスクリプション・サービスに関するトラブル』)

サービスの利用停止と補償の無効化

滞納状態になっている間(カード情報未更新期間)、そしてもちろん強制解約となってしまった後は、モボックスの最大のメリットである手厚い付帯サービスが一切受けられなくなります。

「お金を払っていないんだから当然」と思われるかもしれませんが、具体的にどのような影響が出るかシミュレーションしておきましょう。

| サービス項目 | 滞納・解約時の影響 |

|---|---|

| パンク補償 | タイヤがパンクしても無償交換ができなくなります。通常なら1本あたり数万円するプレミアムタイヤを、全額自腹で購入しなければなりません。 |

| 定期メンテナンス | 窒素ガス充填や安全点検が受けられなくなります。店舗に行ってもサービスの提供を断られる可能性があります。 |

| タイヤローテーション | 本来契約に含まれている脱着作業が有料(実費)となります。工賃だけでも数千円の出費増です。 |

特に痛いのがパンク補償の即時失効です。

もし滞納期間中に運悪く釘を踏んでタイヤがパンクしてしまったらどうなるでしょうか?

モボックスの補償は使えず、さらに滞納分の請求もあり、その上で新しいタイヤ代も支払う…という、まさに「泣きっ面に蜂」の経済的ダメージを負うことになります。

また、定期的な空気圧チェック(窒素ガス充填)を受けられないことで、燃費が悪化したり、最悪の場合は偏摩耗によるバーストのリスクが高まったりします。

補償とメンテナンスこそがこのサービスの肝ですから、これを失うのは、単にタイヤを買った場合よりも大きな損失になると言えるでしょう。

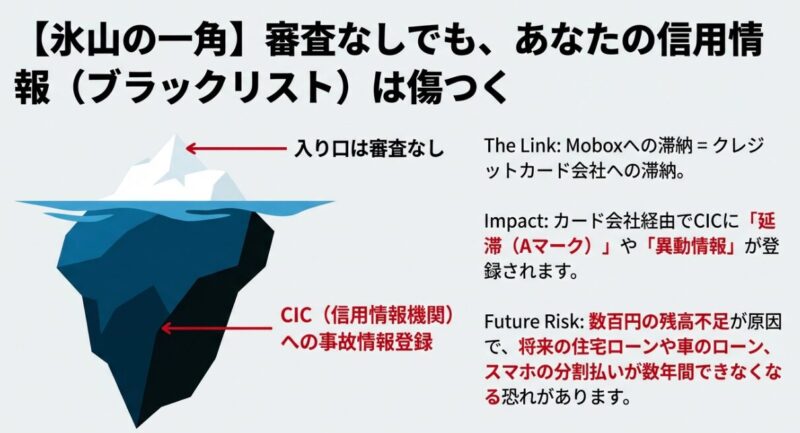

審査なしでも信用情報に傷がつく理由

ネット上の口コミなどで「モボックスは審査なしだから、滞納してもブラックリスト(信用情報機関の事故情報)には載らないんでしょ?」という声をよく耳にします。

これ、半分は正解ですが、最も危険な「半分間違い」を含んでいるんです。

ここを誤解していると、将来のライフプランに響く可能性があります。

確かに、モボックスの運営会社自体は貸金業者ではないため、CICやJICCといった信用情報機関に直接「滞納情報」を登録することはしないかもしれません。

しかし、絶対に忘れてはいけないのが、モボックスの支払いは「クレジットカード会社を経由している」という事実です。

カード会社の信用情報(クレヒス)への影響

もし、モボックスの引き落としができない原因が「あなたの銀行口座の残高不足」であり、その結果として「クレジットカード会社への支払いが遅れている」状態だとしたらどうでしょう?

この場合、あなたはモボックスに対してだけでなく、クレジットカード会社に対しても「延滞」をしていることになります。当然、カード会社はCICなどの信用情報機関に「入金なし(Aマーク)」や、長期化すれば「異動情報(いわゆるブラックリスト)」を登録します。

これが一度でも記録されると、モボックスの契約どころか、将来的に住宅ローンを組んだり、車のローンを組んだり、新しいスマホを分割払いで買ったりすることが、数年間できなくなる恐れがあります。

「モボックスの審査がない」ことと「あなたの信用情報が無傷で済む」ことは全く別問題です。

数百円、数千円の滞納が、将来の数百万円の信用を毀損する可能性があること、本当に肝に銘じておいてくださいね。

信用情報とは?

クレジットやローンの契約内容や支払状況などの客観的な取引事実を表す情報です。

延滞などの事故情報は、加盟会員であるクレジット会社等で共有されます。

(出典:指定信用情報機関 株式会社シー・アイ・シー(CIC)『信用情報とは』)

モボックス滞納時の高額請求と対策

さて、ここからはさらにシビアで現実的な「お金」の話に切り込んでいきます。

もしモボックスを強制解約になってしまった場合、あるいは支払いが苦しくて自分で途中解約しようとした場合、一体いくら支払わなければならないのでしょうか?

多くのユーザーが誤解している計算ルールや、今すぐできる具体的な対策について掘り下げていきます。

強制解約時は残金を一括請求される

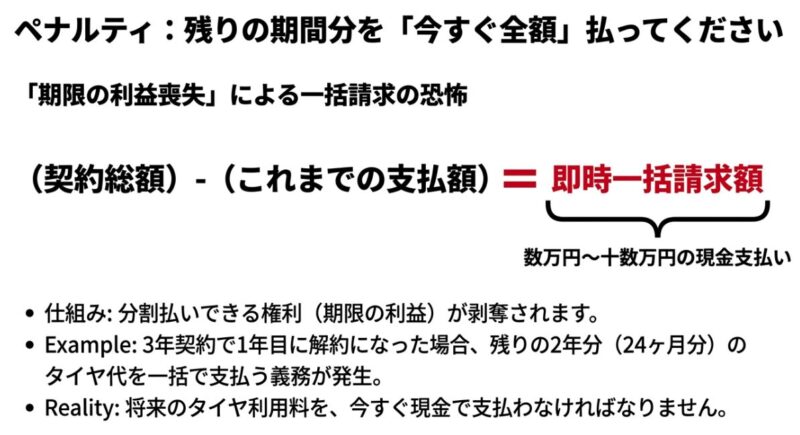

モボックスで最も恐ろしいペナルティ、それが「期限の利益喪失」による一括請求です。

ちょっと難しい法律用語ですが、簡単に噛み砕いて説明しますね。

「期限の利益」とは、「借金や代金を分割して、期限が来るまで待ってもらえる権利」のことです。

2ヶ月連続の滞納などで契約違反を犯すと、この「待ってもらえる権利」が剥奪されます。

つまり、会社側から「約束を破ったんだから、もう分割払いは認めないよ。残りの分を今すぐ全額、耳を揃えて払ってね」と通告されるわけです。

例えば、36ヶ月契約のモボックスを利用していて、まだ1年(12ヶ月)しか経っていない時点で滞納により強制解約になったとします。

この場合、違約金として1万円払えば終わり、ではありません。

残りの24ヶ月分の利用料全額を、一括で請求されるんです。「今月のお金がないから滞納したのに、将来払うはずだったお金までまとめて請求される」という、家計にとってはキャッシュアウトフロー(現金流出)が加速する最悪の事態が発生してしまいます。

これは法的に正当な請求権なので、逃れることは極めて困難です。

損害賠償や違約金の計算ルール

では、具体的にどれくらいの金額になるのか、計算ルールを見てみましょう。

モボックスの解約金(精算金)の計算式は、基本的には以下のようになっています。

| 請求額の計算式 | (月額料金 × 契約月数) – (これまでに支払った総額) ※未払い分がある場合はそれも加算されます |

|---|

要するに、契約時に決めた「タイヤとサービスの総支払額」から「既払い分」を引いた残金すべてが請求額です。

実質的に、タイヤを購入したローン残債を一括返済するのと同じことです。

「でも、残りの期間のメンテナンスやローテーションは受けないんだから、その分は安くしてくれるんじゃないの?」と思いますよね。

残念ながら、それは通りません。

モボックスの契約は、タイヤ本体と付帯サービスをセットにしたコミットメント契約であるため、未実施のサービス分に関する返金や減額は一切行われないことが規約で定まっています。

さらに、規約には「損害賠償の請求を妨げない」といった文言も含まれているため、連絡を無視し続けるなど悪質な滞納と判断された場合は、これに加えて回収にかかった弁護士費用や事務手数料などが上乗せされる法的リスクもゼロではないことを覚えておいてください。

契約書にサインした(同意した)時点で、このルールを受け入れたことになるのです。

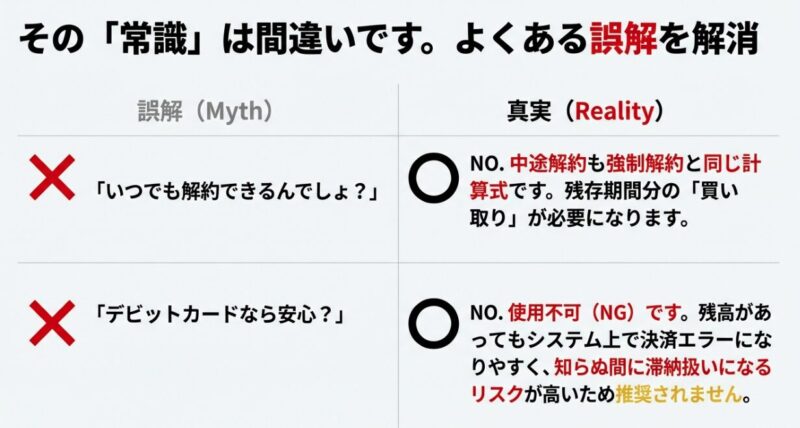

デビットカード払いは不可である理由

「クレジットカードを作りたくないから、デビットカードで登録したい」

「プリペイドカードなら審査もないし安心」と考える方もいるかもしれません。

しかし、モボックスではデビットカードやプリペイドカードは原則として使用できません。

システム上でたまたまカード番号が通って登録できてしまうケースが稀にあるようですが、これは非常に危険です。

なぜなら、デビットカードは「口座残高から即時引き落とし」という仕組み上、月額課金(リカーリング)のシステムと相性が悪く、オーソリ(有効性確認)のタイミングによっては残高があるのにエラーになるという現象が起きやすいからです。

また、一時的な二重引き落としが発生してしまい、返金されるまで生活費が不足するといったトラブルもリカーリング決済では頻発します。

ユーザー自身は「口座にお金を入れているから大丈夫」と思っていても、システム裏では「決済失敗」と判定され、気づかないうちに「滞納扱い」になってしまう。

そして、警告メールに気づかず2ヶ月が経過し、ある日突然強制解約通知が届く…。

そんな悲劇を招く原因になります。

公式にも「お支払いはクレジットカードのみ」と明記されているので、トラブルを避けるためにもデビットカードの使用は絶対にやめましょう。

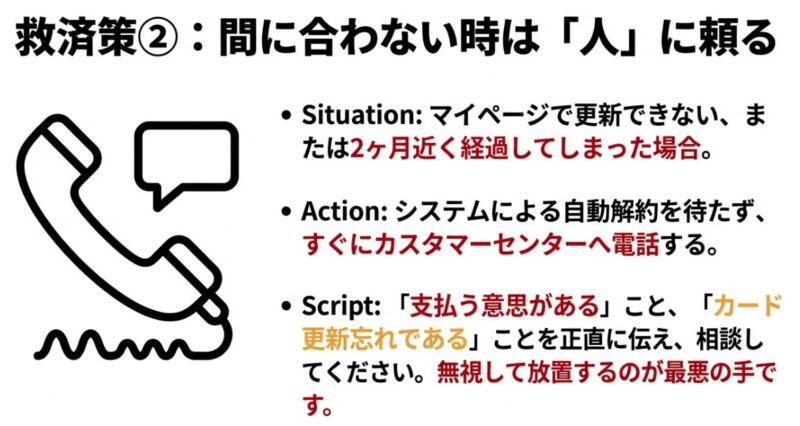

決済エラー通知時の正しい対処法

もし「決済失敗」のメールが届いたり、自分で「あ、カードの有効期限切れてた!」と気づいたりした場合は、一刻も早い対応が必要です。

放置すればするほど、強制解約へのカウントダウンが進んでしまいます。

ステップ1:マイページでのカード情報更新

まずは、コクピット・タイヤ館オンラインストアの「マイページ」にログインし、「お支払方法」のメニューから新しい有効なクレジットカード情報を再登録してください。

これが最も確実で早い解決策です。

この際、カードを変更すると一時的に「0円」という決済表示が出ることがありますが、これは「カードが有効かどうかを確認するテスト(オーソリ)」なので、支払いが免除されたわけではありません。

安心せずに、次回の引き落としが完了するか確認しましょう。

ステップ2:カスタマーセンターへの連絡

もしマイページでの操作がうまくいかない、あるいは「もう2ヶ月近く滞納してしまっているかもしれない」という場合は、システム的に自動解約されるのを待つのではなく、すぐにカスタマーセンターへ電話を入れてください。

担当者に対して「支払う意思はあるが、カードの更新を忘れていた」と正直に伝え、決済方法を修正する姿勢を見せることが重要です。

規約上は厳しくても、人間同士のやり取りであれば、強制解約という最悪の事態を回避できる余地があるかもしれません(確約はできませんが、無視して逃げるより100倍マシです)。

途中解約の条件と費用の仕組み

「毎月の支払いがきついから、一度解約して仕切り直したい」

「車を買い替えることになったから辞めたい」

と考える方もいるでしょう。

しかし、モボックスの途中解約は、先ほど説明した強制解約と同じ計算式が適用されます。

つまり、自分から解約を申し出ても、結局は「残存期間分の一括払い」が必要になるのです。

違約金を払って終わりではなく、「残りのタイヤ代を全部払って買い取る」というイメージが正しいでしょう。

たとえ車を売却してタイヤが手元になくなったとしても、モボックスの契約自体は消滅しません。

残りの金額を支払う義務は残ります。

これが、モボックスが「サブスク」というよりも「分割払い(割賦販売)」に近いと言われる所以です。

「いつでも気軽に辞められるサブスク」ではなく、「タイヤの分割購入契約にメンテナンスが付いているもの」と理解しておくことが、契約後の後悔を防ぐ鍵となります。

モボックスの滞納を防ぐためのポイント:まとめ

最後にこれだけは押さえておいてほしいポイントをまとめておきます。

便利なサービスだからこそ、契約の仕組み(特にリスク面)を正しく理解して利用することが大切です。

- 2ヶ月が絶対的なデッドライン:2ヶ月連続で引き落としができないと、強制解約と一括請求のリスクが最大化します。猶予はありません。

- カード情報の更新は必須:クレジットカードの有効期限が変わったら、Amazonだけでなく必ずモボックスのマイページも更新してください。これが一番多いトラブルの原因です。

- メールをチェックする習慣を:決済エラーの通知を見逃さないよう、info.mymobox@bridgestone.com からのメールを受信できるようにし、迷惑メールフォルダも定期的に確認しましょう。

- デビットカードは避ける:意図せぬ滞納トラブルの元です。必ず本人名義の有効なクレジットカードを使ってください。

タイヤは自分と家族の命を乗せて走る、安全に関わる最も重要なパーツです。

支払いトラブルでタイヤそのものを失ったり、多額の負債を抱えたりしないよう、カードの管理には十分気をつけて、安心で快適なカーライフを送ってくださいね。

この情報が、あなたの不安解消の一助になれば幸いです。