smart-info

smart-info

ディーラーのショールームに入ると、清潔なフロアにピカピカの新車、そして笑顔で出迎えてくれる営業マン。

とても居心地が良い空間ですが、そこに一歩足を踏み入れた瞬間から、実は静かな心理戦が始まっていることをご存知でしょうか。

新車購入は数百万円という大金が動くライフイベントですが、販売する側のプロと購入する側のアマチュアとの間には、圧倒的な情報の格差が存在しています。

この情報の非対称性を利用して、ディーラー側が最大の利益を得られるように設計された顧客、それがいわゆるカモ客です。

検索窓にこの言葉を打ち込んだあなたは、きっと「損をしたくない」「足元を見られたくない」という強い思いがあるはずです。

私自身ファイナンシャルプランナーの資格を持っており、長年自動車業界の動向を追ってきましたが、知識がないばかりに相場より数十万円も安く下取りに出してしまったり、不要なオプション満載の見積書にハンコを押してしまったりする事例を数えきれないほど見てきました。

この記事の目的は、ディーラーを敵視することではなく、あなたがこの構造を理解し、お互いが納得できる適正な条件で契約できる「対等なビジネスパートナー」になることです。

しっかりと知識で武装して、賢いカーライフの第一歩を踏み出しましょう。

ただし、本題に入る前に一つだけ誤解のないようにお伝えしておきたいことがあります。

それは、決して「ディーラー=悪」ではないということです。

彼らもボランティアではなく、営利企業としてビジネスを行っています。

立派なショールームを維持し、優秀なメカニックやスタッフを雇い、私たちが安心して車に乗れるよう質の高いサービスを提供するためには、当然ながら適正な利益が必要です。

「カモ客」という言葉は少し刺激的ですが、彼らが悪意を持って顧客を騙そうとしているわけではありません。

問題なのは、ディーラーが利益を追求することそのものではなく、販売側と購入側の間に圧倒的な「知識の差」があり、私たち消費者が相場を知らないまま損をしてしまう構造にあります。

この記事では、営業マンが顧客をランク付けする裏側の仕組みから、残価設定ローンの数学的な落とし穴、そして具体的な商談での切り返しトークまで、あなたがカモ認定を回避し、対等なパートナーとして取引するための全知識を網羅しました。

ぜひ参考にしてみてください。

- 営業マンが初対面の数分で判断する「カモ客」と「賢い客」の決定的な違い

- 残価設定ローンやメンテナンスパックが、なぜディーラーにとってドル箱なのか

- 下取り査定で安く買い叩かれないための、構造理解と具体的な防衛策

- 決算期や相見積もり、端数カットを駆使して限界値引きを引き出すプロの交渉術

営業マンは、一見すると誰にでも親切丁寧に対応しているように見えますが、その頭の中では常に冷静な計算が行われています。

「この客は利益をもたらすか?」

「手間ばかりかかって利益の薄い客ではないか?」

という選別です。

ここからは、彼らがどのような基準で顧客をランク付けし、どのポイントを見て「カモ客(=高収益顧客)」と認定しているのか、その裏側を徹底的に解説します。

敵の手の内を知ることが、搾取されないための第一歩ですよ。

カモ客の特徴と営業マンが見る認定サイン

営業マンが来店客とのアイスブレイク(最初の雑談)で行っているのは、単なる世間話ではありません。

彼らはその数分間で、顧客の知識レベル、経済状況、そして「押しに弱いかどうか」を見極めています。

ディーラー業界では、顧客管理システム(CRM)を用いて顧客をランク付けすることが一般的です。

例えば、値引きを要求せず、車検も保険もすべてディーラー任せにしてくれる顧客は「ロイヤルカスタマー(Aランク)」、つまり最上級のカモ客として扱われます。

一方で、相場を熟知し、論理的に交渉してくる顧客は「攻略が難しいが、付き合う価値のある客」、理不尽な要求をする客は「排除すべき客」と分類されます。

では、具体的にどのような言動が「カモ認定」の引き金になるのでしょうか。

最も危険なのは、「車に詳しくないので、全部お任せします」というスタンスです。

これは、営業マンに対して「あなたの売りたいものを、一番高い値段で買います」と宣言しているに等しい行為です。

特に、独身女性、新社会人、あるいは高齢者の場合、営業マンは「知識がないだろう」というバイアスを持って接してくるため、より一層の警戒が必要です。

具体的な「カモ認定サイン」をリストアップしました。

一つでも当てはまれば、すでにターゲットにされている可能性があります。

【危険度大】営業マンが見逃さないカモ客のサイン

- 予算を聞かれて「月々〇万円くらいなら」と答える: 支払い総額ではなく月々の支払額しか見ていない証拠です。金利の高い長期ローンや残価設定ローンへ誘導する絶好のチャンスと捉えられます。

- 「今の車、もう車検が近いので」と焦りを見せる: 「車検切れまでに納車しなきゃ」という弱みを握られ、足元を見た値引き条件を提示されます。

- オプションカタログを見て「プロのおすすめはどれですか?」と聞く: 利益率の高いコーティングや不要な高額オプションをセットにする口実を与えてしまいます。

- 下取り相場を全く調べていない: 「今回は特別に下取りを5万円アップします!」という言葉だけで、相場より20万円安い金額で合意してしまう典型パターンです。

逆に、「この客は侮れないな(賢い客だ)」と思わせるにはどうすれば良いでしょうか。それは、「自分は相場を知っている」という空気を、礼儀正しく醸し出すことです。

例えば、

「ネットで見たんですが、この車種の納期は今これくらいですよね?」

「下取りの相場は変動しているみたいですが、今のオークション相場はどうですか?」

といった質問をさりげなく投げかけるだけで効果てきめんです。

営業マンは「この人は勉強している。適当なことは言えないな」と襟を正し、最初から適正な条件(あるいはそれに近いもの)を提示せざるを得なくなります。

ただし、注意してほしいのは「横柄な態度」を取ることではありません。

「安くしろ!」「客だぞ!」という高圧的な態度は、「嫌われる客(Bad Customer)」として認定され、値引きどころか「お引き取りください」という対応(慇懃無礼な塩対応)を招くだけです。

あくまでビジネスパートナーとして、対等かつスマートに振る舞うことが、最良の条件を引き出す鍵となります。

残価設定ローンのデメリットと無限ループの罠

「月々のお支払いが安くなりますよ」

「3年後に新しい車に乗り換えられますよ」

という甘いセールストークと共に、最近の商談で必ず提案されるのが「残価設定ローン(残クレ)」です。

ディーラーがこれを猛プッシュする理由は、単に車が売れやすくなるからだけではありません。

そこには、ディーラーにとって極めて旨味があり、逆に消費者にとっては資産形成を阻害する構造的な罠が潜んでいるからです。

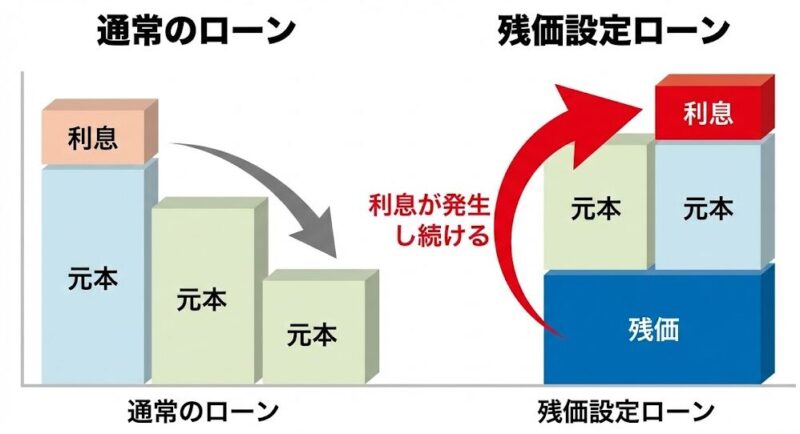

残クレの仕組みを簡単におさらいしましょう。

車両価格の一部(残価)を3年後や5年後の最終回支払いに据え置き、残りの金額を分割で支払う方法です。

確かに月々の見かけ上の支払額は下がります。

しかし、多くの人が見落としている、あるいは営業マンがあえて強調しない致命的なデメリットがあります。

金利計算における「盲点」

最大の罠は、「据え置かれた残価部分に対しても、全期間にわたって金利が発生し続ける」という点です。

通常のローンであれば、毎月の返済とともに元本が減っていくため、支払う利息も徐々に減っていきます。

しかし残クレの場合、最後に据え置いた大きな元本(例:150万円)がローン期間中ずっと残り続けます。

つまり、その150万円に対する利息を、3年なり5年なり、ずっと払い続けなければならないのです。

具体的な数字で比較してみましょう。

| 項目 | 通常ローン(全額分割) | 残価設定ローン |

|---|---|---|

| 車両価格 | 300万円 | |

| 金利(年率) | 3.9%(仮定) | |

| 支払い期間 | 5年(60回) | |

| 残価設定額 | なし(0円) | 100万円(据え置き) |

| 利息負担総額(概算) | 約30万円 | 約50万円 |

| 支払い総額 | 約330万円 | 約350万円 |

※上記は概算シミュレーションであり、実際の金利や条件により異なります。

このように、月々の支払いが安いからといって飛びつくと、トータルでは数十万円も多く支払うことになるケースが常態化しています。

これは「安く買っている」のではなく、「借金を先送りにして、高い手数料を払っている」に過ぎません。

所有権留保と行動の制限

さらに、残クレで購入した車両の所有権は、完済するまでディーラー(または信販会社)にあります。

これは実質的な「賃貸借契約」に近い状態で、以下のような厳しい制約が課されます。

- 走行距離制限:月間1,000km〜1,500km程度の上限があり、超過すると1kmあたり5円〜10円程度のペナルティ請求が発生します。

- 現状回復義務:返却時に傷、凹み、ペットの臭い、タバコのヤニなどがあると減点され、追加の「追い金」を請求されます。

- カスタマイズ不可:原則として改造は禁止、または返却時に純正に戻す必要があります。

そしてディーラーの真の狙いは、契約満了時にやってきます。

3年後や5年後、残価を一括で払って買い取る現金がないユーザーは、「車を返却して、また新しい車の残クレを組む」という選択肢に誘導されます。

これを繰り返すことで、ユーザーは永遠に車のローンを払い続け、かつ手元には資産としての車が残らない「残クレの無限ループ(サブスク貧乏)」に陥るのです。

この仕組みこそが、ディーラーが安定的に新車を売り続け、良質な中古車を確保するための最強のエコシステムなのです。

所有権が自分にないことのリスクや、残クレの仕組みについては、以下の記事でもさらに詳しく解説しています。

メンテナンスパックはいらない?損益分岐点の真実

新車の見積もりを取ると、当然のように組み込まれているのが「メンテナンスパック」です。

これは、3年後の車検や、半年ごとの定期点検、オイル交換費用を前払いするパッケージ商品です。

「後から払うよりお得です」「物価が上がっても安心です」と勧められますが、本当にユーザーにとってお得なのでしょうか。

結論から申し上げますと、「自分で車の管理ができる人」や「コストパフォーマンスを重視する人」にとっては、不要(損をする可能性が高い)な商品です。

まず、「お得」という言葉の比較対象を疑う必要があります。

ディーラーが言う「お得」とは、「ディーラーの正規料金で都度払う場合」と比較しての話です。

そもそもディーラーの整備料金(工賃・油脂代)は、街の整備工場やカー用品店に比べて割高に設定されています。

例えば、軽自動車のオイル交換を例に挙げると、ディーラーでは工賃込みで3,000円〜4,000円取られることがありますが、大手カー用品店の会員になれば、工賃無料で1,000円〜2,000円程度で済むこともあります。

車検費用についても同様で、メンテナンスパックに含まれているのは「点検費用」などの基本料金部分のみで、重量税や自賠責保険といった「法定費用」は別途支払う必要があります。

「パックに入っているから車検は無料」と勘違いしていると、当日になって数万円の出費に驚くことになります。

メンテナンスパックの「過剰整備」問題

もう一つの問題は、走行距離に関わらず実施される「過剰整備」です。

最近の車のエンジンオイルは高性能化しており、メーカー推奨の交換時期も「1万kmごと」や「1年ごと」となっている車種が増えています。

しかし、メンテナンスパックでは「半年ごと」の交換がセットになっていることが多く、年間3,000kmしか走らないようなユーザーにとっては、まだ使える綺麗なオイルを捨てていることになります。

これは資源の無駄であり、本来払う必要のないコストです。

また、メンテナンスパックに加入することで、「車検や点検は必ずそのディーラーに出さなければならない」という心理的なロックイン(拘束)がかかります。

これにより、他社の安い車検サービスや、信頼できる地元の整備工場を利用する選択肢を自ら捨ててしまうことになります(出典:経済産業省『自動車産業適正取引ガイドライン』等の資料でも、囲い込みに関する議論がなされています)。

「安心をお金で買う」と割り切れるなら良いですが、経済合理性を考えるなら、「車検はコバックや速太郎などの格安車検」「オイル交換はオートバックス」と使い分けた方が、トータルコストは圧倒的に安くなります。

「パックは外してください」とはっきり伝えることは、カモ客卒業の重要なステップです。

利益率の高いコーティングは本当に必要か

見積書のオプション欄で、一際大きな金額を占めているのが「ボディコーティング」ではないでしょうか。

5万円、8万円、高級車では15万円以上の金額が計上されていることも珍しくありません。

しかし、このコーティングこそが、ディーラーにとって最も利益率の高い「ドル箱商品」であることは、あまり知られていません。

業界の裏話を少し暴露しましょう。

ディーラーで施工されるコーティングの原価(液剤代)は、実は数千円〜1万円程度と言われています。

ここに施工するスタッフの人件費が乗りますが、それでも販売価格の半分以上、場合によっては7割〜8割がディーラーの粗利益になると推測されます。

さらに問題なのは、その「品質」です。

コーティングの仕上がりを左右するのは、液剤の性能以上に「下地処理(研磨)」の技術です。塗装面をミクロン単位で平滑に整えてこそ、ガラスコーティングの真価が発揮されます。

しかし、ディーラーの現場では、納車前の忙しい合間を縫って、営業マンや若手メカニック、あるいは外注業者が施工を行います。

専門店のように空調や照明が完備されたブースで、何時間もかけて磨き上げるケースは稀です。

多くの場合は、洗車をして脱脂し、液剤を塗って拭き上げるだけの「簡易施工」に近い内容です。これに10万円近い価値があるかと言われれば、甚だ疑問と言わざるを得ません。

賢いコーティングの選び方

もし、あなたが「愛車をピカピカに保ちたい」と本気で思うなら、その10万円を持ってコーティング専門店(キーパープロショップや地元の磨き屋さん)に行ってください。

ディーラーと同じ金額を出せば、圧倒的に高品質で耐久性の高い施工を受けられます。

では、ディーラーコーティングは絶対にNGかというと、使い道が一つだけあります。

それは、商談終盤の「値引き交渉の材料」として使うことです。

車両本体からの値引きが限界に達した時、「最後にこのコーティングを無料(サービス)にしてくれるなら、今日契約します」と持ちかけてみてください。

原価が安い分、ディーラーとしても痛み分けしやすく、現金値引きよりも受け入れられやすい条件なのです。

コーティングは「定価で買うものではなく、サービスしてもらうもの」と心得ておきましょう。

ディーラーの下取りが安い構造的理由

新車購入の際、「今の車、下取りに入れておきますね」という営業マンの言葉に、何も考えずに頷いていませんか?

実はここが、消費者が最も損をしやすい、巨大な落とし穴の一つです。

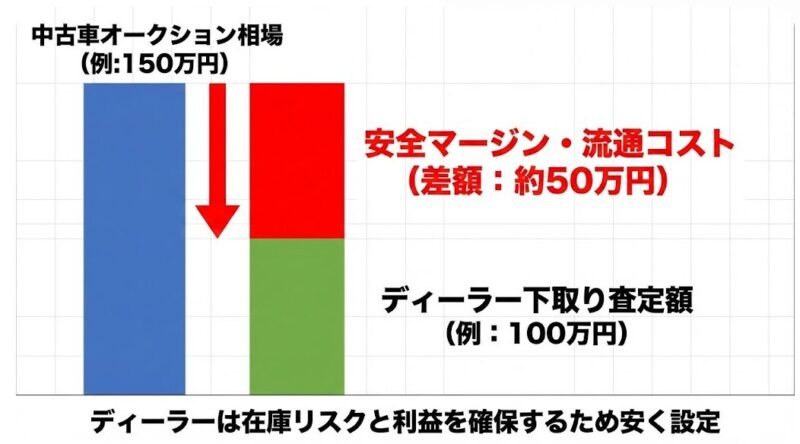

「ディーラーの下取りは安い」というのは、都市伝説ではなく、明確な構造的理由に基づいた事実です。

なぜなら、ディーラーの査定基準は、中古車市場のリアルタイムな相場(オートオークション相場)ではなく、「イエローブック」と呼ばれる日本自動車査定協会(JAAI)が発行する基準価格表をベースにしていることが多いからです。

安全マージンと販路の限界

ディーラーの主力業務はあくまで「新車販売」です。

下取りした車を自社で再販する能力や販路は、中古車専門店に比べて限定的です。

特に、他社メーカーの車や、マニアックな改造車、年式が古い車については、自社の認定中古車として並べることが難しく、すぐに業者間オークションに流すことになります。

そのため、ディーラーはオークション相場の変動リスクや、展示・在庫管理にかかるコスト(中間マージン)をあらかじめ大きく差し引き、絶対に赤字にならない「安全圏の安値」を提示します。

これが、買取専門店に比べて10万円、20万円、時には50万円もの差がつく理由です。

「5年落ち・10年落ち」の機械的な減額

さらに恐ろしいのが、低年式車に対する査定ロジックです。

リサーチによると、多くのディーラーでは「新車登録から10年経過した車」や「走行距離10万キロを超えた車」に対して、市場価値に関わらず一律で「査定ゼロ」あるいは「廃車手数料がかかります」と案内する慣習が根強く残っています。

しかし、実際の中古車市場では、10年落ちの車でも海外輸出需要や部品取り需要があり、数万円〜数十万円の値段がつくことは珍しくありません。

消費者が「古い車だから値段がつかないのは仕方ない」と思い込むことは、ディーラーにその車の価値をタダで譲り渡しているのと同じです。

下取り価格調整(鉛筆なめ)のマジック

そして、もう一つ警戒しなければならないのが、業界用語で「鉛筆をなめる」と呼ばれる価格調整のテクニックです。

これは、新車の値引き額と下取り価格を操作して、顧客にお得感を錯覚させる手法です。

例えば、あなたが「あと5万円値引きしてくれたら契約する」と迫ったとします。

営業マンは「店長に相談してきます」と奥に引っ込み、戻ってくるとこう言います。

「車両本体の値引きはこれ以上できないと怒られてしまいました。ですが、私の独断で下取り額を5万円アップさせていただきます!これで実質5万円引きと同じです!」

あなたは「無理を聞いてくれたんだ」と感動するかもしれませんが、からくりは単純です。

実は、最初の下取り査定額が相場より10万円以上安く見積もられていただけなのです。

彼らはその「隠し持っていたマージン」を小出しにしただけで、自分たちの腹は一切痛めていません。

このように、ディーラーの見積もりは「車両値引き」「下取り額」「諸費用」が複雑に絡み合い、トータルで利益が出るように緻密に計算されています。

この数字のトリックに惑わされない唯一の方法は、「下取りなしの純粋な新車価格」と「買取店の査定額」を別々に把握することに尽きます。

ここまでは、ディーラーが仕掛ける数々の「罠」や「利益構造」について、少し怖い話も交えて解説してきました。

「じゃあ、どうすればいいの?」と不安になった方もいるかもしれませんが、安心してください。

相手の戦略がわかれば、対策は立てられます。

ここからは、消費者が情報の非対称性を乗り越え、ディーラーと対等、あるいはそれ以上の立場で交渉を進めるための具体的なアクションプランを伝授します。

これから紹介する5つの戦略を実践すれば、数十万円単位で支払総額が変わることも夢ではありません。

決して難しいことではなく、誰にでもできる「準備」と「心構え」の話です。

決算期を狙って限界まで値引き交渉するコツ

車を安く買うための最大の要素、それは「買うタイミング」です。

同じ車、同じオプションでも、契約する月が違うだけで値引き額が10万円以上変わることは日常茶飯事です。狙うべきは、ディーラー業界が最も熱くなる「3月(本決算)」と「9月(中間決算)」です。

なぜこの時期に値引きが拡大するのでしょうか。

それは、メーカーからディーラーへ支払われる「販売奨励金(インセンティブ)」の仕組みに理由があります。

メーカーは「年間〇〇台販売したらボーナス支給」「前年比110%達成で追加報酬」といった厳しいノルマをディーラーに課しています。この締め日が3月と9月に設定されていることが多いのです。

ディーラーの経営者や店長にとって、あと数台売れば数千万円単位の報奨金が入るという局面では、1台あたりの利益など二の次になります。

「赤字でもいいから、とにかく台数を登録しろ!」という号令がかかり、通常ではありえない値引き条件が飛び出します。

狙い目は「登録」が間に合う在庫車

重要なのは、契約ではなく「登録(ナンバープレートが付くこと)」がカウントの条件になる点です。

そのため、3月末ギリギリに行っても、工場出荷が間に合わない車は値引き対象になりにくい場合があります。

逆に、すでにディーラーが確保している「在庫車」や、即納可能な車種であれば、驚くような条件が出やすくなります。

また、決算期以外でも、毎月の「月末(25日〜30日)」は狙い目です。

営業マン個人にも月間の販売ノルマがあり、その達成状況によっては、月末の日曜日の夕方などに「あと1台で目標達成なんです。助けてください」と、泣きの値引き提示が来ることがあります。

こうした業界全体の動きを示すデータとして、実際に3月の販売台数が突出していることが統計からも読み取れます。

(出典:一般社団法人 日本自動車販売協会連合会『新車・中古車販売台数統計データ』)

相見積もりで競合させて好条件を引き出す方法

「あなたから買いたい」という気持ちは大切ですが、それを最初から見せてはいけません。

ビジネスライクに好条件を引き出すための最強のツール、それが「相見積もり」です。

ただし、ただ漫然といろいろな店を回ればいいわけではありません。意味のある競合をさせる必要があります。

ポイントは、「経営資本の異なるディーラー」同士を戦わせることです。

例えば、同じ「トヨタ」の看板を掲げていても、運営会社が「トヨタモビリティ東京」と「ウエインズトヨタ神奈川」であれば、それらは全く別の会社であり、強力なライバル関係にあります。

一方で、同じ運営会社が経営する「A店」と「B店」で相見積もりを取っても、顧客データは裏で共有されているため、「A店で商談中ですね」と筒抜けになり、競合効果はゼロです。

必ずホームページの会社概要を見て、運営母体が違うことを確認しましょう。

効果的な交渉フレーズ

「実は隣の県のディーラーさんでも商談していて、そちらは総額〇〇万円を提示してくれています。ただ、家から近い御社で買いたい気持ちが強いんです。この条件に合わせてくれるなら、今ここで決めます。」

この「条件が合えば今日決める」という意思表示は、営業マンにとって殺し文句です。

「検討します」と言って帰られると、その客が他店で契約してしまう(他決する)リスクがありますが、「今決める」と言われれば、上司に値引き決裁を申請する正当な理由ができるからです。

相見積もりは、営業マンをいじめるためではなく、彼らが値引きしやすくするための「理由づけ」を提供してあげる行為だと捉えてください。

買取専門店を利用して下取りの安さを回避する

前述の通り、ディーラーの下取り査定は「安全マージン」や「調整弁」として使われるため、構造的に安くなりがちです。

この損を防ぐための唯一かつ最強の防衛策が、「下取りの分離」です。

商談に行く前に、必ず車買取専門店の査定を受けておきましょう。

最近では、電話ラッシュなしでWeb上で概算価格がわかるサービスや、一度の査定で複数社が入札するオークション形式のサービスも増えています(MOTAやユーカーパックなど)。

ここで「自分の車の本当の価値(相場)」を知っておくことが、武器になります。

商談の現場では、以下のように立ち回ります。

- まずは下取りありで見積もりを出してもらう。

- 提示された下取り額(例:50万円)を確認する。

- 「実は買取店で80万円という査定が出ているんです」と証拠(スマホの画面や査定票)を見せる。

この瞬間、営業マンは「鉛筆なめ」ができなくなります。

ごまかしの効かない事実を突きつけられるからです。

もしディーラーが「うちも頑張って78万円にします」と言ってくれば、納車まで乗っていられる利便性を考慮して下取りに出すのもアリでしょう。

しかし、「うちはそこまでは無理です」となれば、「じゃあ下取りは止めて、買取店に売ります」と切り出せばいいだけです。

この一手間をかけるだけで、10万〜30万円、車種によっては50万円以上の差が出ることがザラにあります。

時給換算すれば数十万円の仕事です。面倒くさがらずに必ず実践してください。

支払い総額で判断し月々の支払いに惑わされない

営業マンは、商談の軸を「車両総額」から「月々の支払額」にずらそうと必死になります。

「月々1万5千円なら、スマートフォン代と変わりませんよね?」といったトークで、金銭感覚を麻痺させてくるのです。

しかし、ここに大きな落とし穴があります。

月々の支払額を下げるために、以下のような操作が行われている可能性があるからです。

- 支払い回数の長期化:5年(60回)ではなく、7年(84回)や10年(120回)ローンにして、月々の負担を薄めている(その分、金利手数料は膨れ上がる)。

- ボーナス払いの増額:月々は安いが、夏冬のボーナス月に10万円以上加算されている。

- 残価設定の活用:前述した通り、高金利の残クレで目先の支払いを安く見せている。

賢い消費者が注目すべきは、常に「支払い総額(トータルコスト)」です。

見積書をもらったら、ローンの金利手数料を含めた最終的な出費がいくらになるのかを必ず計算してください。

現金一括払いは嫌がられる?

「現金一括で払います」と言うと、実は営業マンは少し残念な顔をすることがあります。

ディーラーには信販会社からローンのバックマージンが入るため、現金客は収益性が低いからです。

そのため、値引き交渉の段階では「ローンも検討しています」と含みを持たせておき、全ての条件(値引き額)が確定した後に「やっぱり金利がもったいないので現金にします」と切り替えるのも、一つの高等テクニックです(ただし、ローン利用が値引きの条件になっている場合は除きます)。

参考記事

不要なオプションを削り端数カットを狙う

車両本体からの値引きが限界に達したと思ったら、次は「ディーラーオプション(付属品)」の断捨離を行いましょう。

見積書には、営業マンが「あったほうがいいだろう」と判断したオプションが最初から盛り込まれていますが、本当に必要か冷静に見直してください。

- フロアマット:純正品は3〜5万円しますが、ネット通販なら同等品質のものが1万円以下で手に入ります。

- サイドバイザー:喫煙者でなければ、風切り音の原因になるだけで不要なケースが多いです。

- ナンバープレートフレーム:1枚数千円のただの枠です。なくて困ることはありません。

- ドライブレコーダー:純正は割高で性能も一世代前のことがあります。カー用品店の方が最新機種を安く取り付けられます。

これらを「自分で買うので外してください」と言うだけで、5万〜10万円の節約になります。

そして、最後の最後に使えるのが「端数カット」の交渉です。

契約書にサインする直前、ペンを持った状態でこう言います。

「総額253万8,450円になっていますが、この端数の8,450円を切って、253万円ポッキリにしてくれませんか?それなら今書きます。」

数千円〜1万円程度の端数であれば、店長決裁を仰がなくても営業担当者の裁量枠で処理できるケースが多く、最後の最後で成功しやすい交渉術です。

気持ちよく契約するための「最後のおねだり」として、ぜひ試してみてください。

今回は、ディーラーの収益構造の裏側と、そこでカモにされないための具体的な防衛策・交渉術について、かなり踏み込んで解説してきました。

自動車ディーラーというビジネスモデルは、知識のない消費者から多くの利益を得ることで成り立っている側面があります。

しかし、それは違法ではありませんし、彼らも生活がかかったビジネスです。

だからこそ、私たち消費者は「自衛」しなければなりません。

この記事でお伝えしたポイントをもう一度整理します。

賢いカーライフを始めるための3ヶ条

- 情報の武装:残クレの金利リスクや下取りの安さを理解し、丸腰で商談に臨まないこと。

- 感情の排除:営業マンの人柄と数字は別物。「いい人だから」で高いハンコを押さず、総支払額という冷徹な数字で判断すること。

- 選択肢の分散(アンバンドリング):車はディーラーで買うが、下取りは買取店、コーティングは専門店、車検は民間工場と、それぞれの「プロ」を使い分けること。

これらを実践することで、あなたは営業マンにとって「カモ」から「手強いが、話のわかるパートナー」へと変わります。

適正な価格で納得して購入した車は、きっとあなたにとって最高の相棒になるはずです。

浮いたお金で家族と旅行に行くもよし、グレードを一つ上げるもよし。あなたの賢い選択が、豊かなカーライフに繋がることを心から応援しています。